盤給袋式真空包裝機")

未來中國箱板紙價格的走勢將如何?2018年可能有

過去二十年來,中國企業(yè)一直在大幅增加紙和紙板的產(chǎn)能,投資購買了大量的紙機,從而實現(xiàn)規(guī)模經(jīng)濟化,提升市場競爭力。毫無疑問,這一戰(zhàn)略在快速發(fā)展時期非常有效,因為當時存在巨大的供應(yīng)缺口。APP,玖龍,恒安等中國的龍頭企業(yè)均有所擴大,并且相當成功。而在箱板紙領(lǐng)域,十多年來,中國箱板紙行業(yè)每年以10%左右的速度增長,從小規(guī)模開始,直到2008年產(chǎn)能一舉超過了美國,并持續(xù)增長,成為全球第一的箱板紙市場,這主要得益于中國經(jīng)濟十年來的蓬勃發(fā)展。現(xiàn)在,中國、美國和日本在全球箱板紙市場的占有率超過了50%。

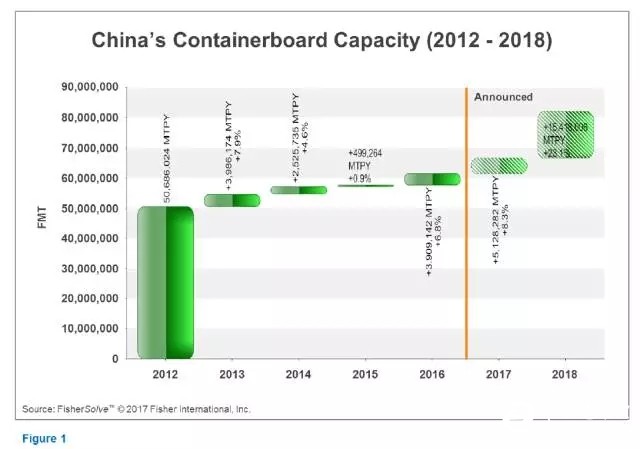

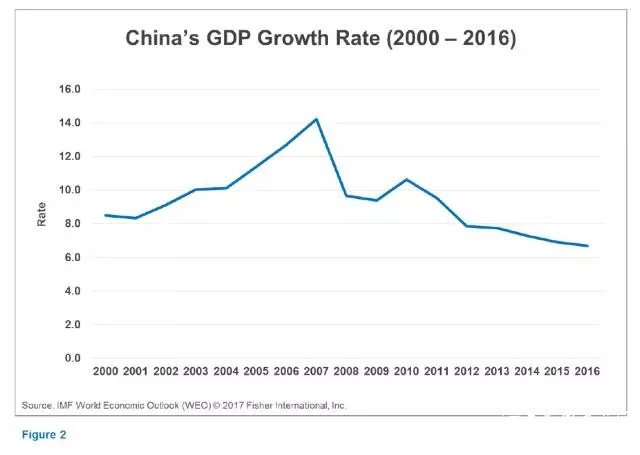

圖1顯示了2012-2018年間中國之前和新公開的箱板紙產(chǎn)能,如果所有項目如期實現(xiàn)的話,那么預(yù)計中國未來將新增將近2000萬噸的箱板紙產(chǎn)能,這種增長幅度驚人,特別是考慮到中國GDP的增長率已經(jīng)下降到6.5%左右(圖2),如果6.5%是中國在未來幾年內(nèi)合理的國內(nèi)生產(chǎn)總值增長率,那么預(yù)計到2018年,約有6500萬噸的箱板紙年產(chǎn)量就能夠滿足市場的所有需求,從而有可能導(dǎo)致市場超過1000萬噸的產(chǎn)能過剩。

自2016年底以來,中國的包裝用紙價格大幅增長,大多數(shù)造紙企業(yè),尤其是箱板紙生產(chǎn)商的盈利狀況非常喜人,主要源于三個因素的集合,原紙價格的上漲,庫存的下降,以及新增產(chǎn)能投資一直很低,而需求在增長(具體可以看圖1中2015年的情況)。三大因素的結(jié)合使得紙張供需平衡緊張,接下來再看下2018年宣布的新產(chǎn)能的結(jié)果。

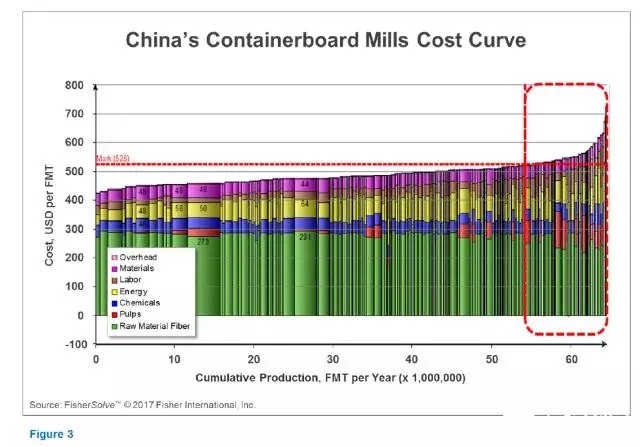

大量新的箱板紙新產(chǎn)能釋放的二次效應(yīng)將會進入中國市場,新產(chǎn)能將是低成本的,連同中國政府帶來的一系列壓力,最終將迫使邊際生產(chǎn)商關(guān)閉,使得較大的生產(chǎn)商擁有更大的市場份額。預(yù)計在未來三年內(nèi),中國將有超過1000萬噸箱板紙產(chǎn)能退出市場,新增產(chǎn)能和合并將有另外后續(xù)的影響:箱板紙長期價格的變化。圖3顯示了中國所有箱板紙廠商的成本曲線。一旦市場上最高成本的1000萬噸產(chǎn)能退出市場,那么成本曲線右邊的紅色區(qū)域的大部分將被淘汰。

因此,邊際生產(chǎn)者的成本將是現(xiàn)在已經(jīng)處于成本曲線平坦部分的第三個四分位數(shù)的成本。一旦成本曲線變得平坦,每當市場價格下跌時,將沒有生產(chǎn)者獲利,這種情況下,通常會進一步刺激行業(yè)的并購活動,從而進一步鞏固市場,而我們對未來中國箱板紙市場的變化,也會有更多的期待。

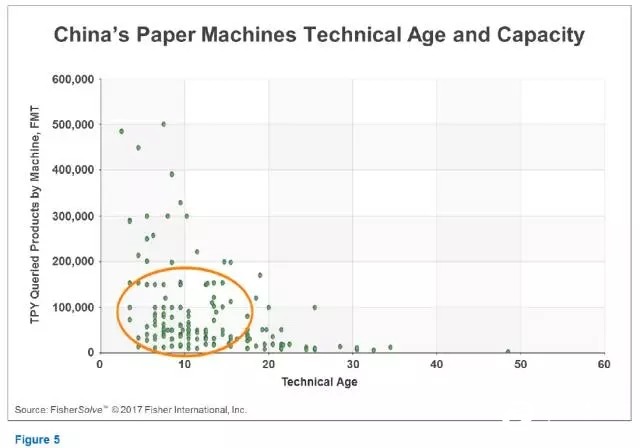

圖4和圖5顯示,這些風險較高的造紙廠中,大多數(shù)紙機每年平均產(chǎn)能達到10萬噸,運行速度約為400MPM,技術(shù)年齡低于20年,相當年輕。

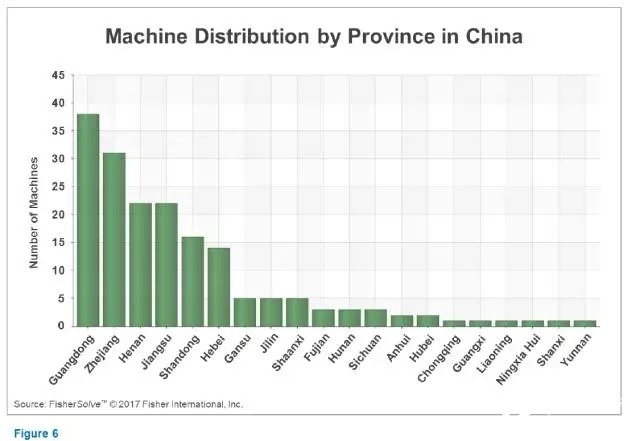

圖6顯示了這些紙機的位置,大部分處于廣東省和浙江省,這些紙機是否會作為二手機銷往其他發(fā)展中國家(無論是整機還是關(guān)鍵部件)?

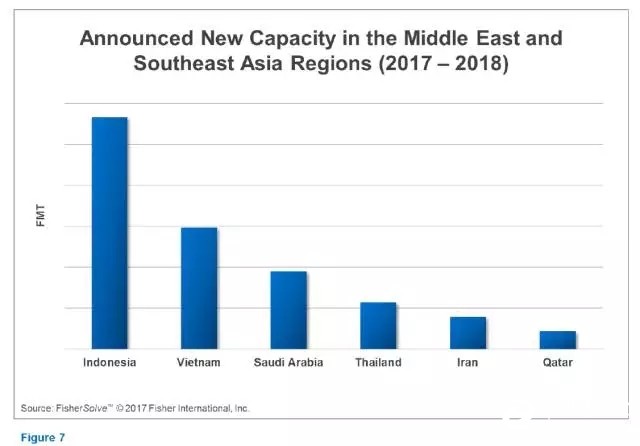

圖7顯示了東南亞和中東地區(qū)宣布的箱板紙總產(chǎn)能超過250萬噸。